Consulta

Consulta

La primera gran decisión que se toma al comprar una casa es si la hipoteca se contrata a tipo fijo o variable. Cada una tiene sus ventajas y desventajas. La clave para optar por una o por otra está en saber cómo funciona cada una, las perspectivas económicas (si por ejemplo hay una amenaza de inflación) y tu situación personal.

En 2021 las entidades registraron máximos históricos de operaciones. En España, los tipos variables y fijos compiten entre sí, aunque se está notando una tendencia a contratar con este último.

Lo primero que analizaremos serán los beneficios que pueden aportarnos cada una de las hipotecas y cuáles son sus desventajas. Así podrás hacer comparaciones y ver qué te conviene más según tu situación. Pero antes, te recordamos que, aunque en este caso analicemos la hipoteca fija y variable, en Allfin también ofrecemos la tipo mixta, la cual combina un pago mensual fijo para los primeros años con un pago variable durante el resto de su hipoteca.

Ventajas de las hipotecas de tipo variable:

- La cuota inicial es más asequible. El tipo de interés a pagar durante los primeros meses suele ser menor. Por eso, a corto plazo, este tipo de hipotecas son más económicas.

- Las comisiones son menores.

Inconvenientes de las hipotecas de tipo variable:

- Las cuotas son inestables. Al ser variable, el tipo de interés irá cambiando aproximadamente entre los 6 y 12 meses, lo que podría hacer más complicado planificarte.

- Suelen ser más caras. El motivo es que los plazos de amortización son mayores y, por lo tanto, pagarás más intereses en la vida total del préstamo.

Ventajas de las hipotecas fijas:

- Son estables. Conoces la cuota que tendrás que pagar durante toda la vida del préstamo. Independientemente de cómo evolucione la economía o los tipos de intereses de los bancos centrales, siempre pagarás lo mismo.

- A largo plazo son menos caros.

Inconvenientes de las hipoteca fijas:

- La cuota mensual es mayor. En comparación con las hipotecas de tipo variable, las de tipo fijo suelen tener unas cuotas mensuales mayores, sobre todo durante los primeros años de la hipoteca.

- Las comisiones de apertura y constitución son más elevadas.

¿Qué está ocurriendo con la inflación?

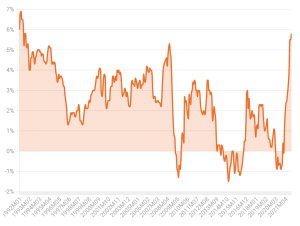

Para contratar una hipoteca, uno de los factores a tener en cuenta, como comentábamos al principio, es la situación económica. Ahora estamos atravesando un periodo en el que la inflación está creciendo a un ritmo del 5,5% interanual, una tasa no vista desde octubre de 1992.

¿Pero en qué afecta a las hipotecas? En el caso que estamos viendo, en el cual la inflación se encuentra al alza, la opción más recomendable sería la de una hipoteca de tipo fijo. Los intereses no cambian y se puede disfrutar de una mensualidad baja cuando las tasas de interés suban.

Además, las hipotecas de tipo fijo están marcando el interés más bajo de la historia. Mientras que en 2005 los bancos ofrecían un tipo de interés del 5%, en la actualidad ese porcentaje ha disminuido hasta el 1,5%.

Consejo para tomar la mejor decisión

Aunque podamos ofrecerte una idea de cómo funciona cada tipo de hipoteca, siempre es recomendable que un asesor financiero te oriente y pueda resolver además cualquier duda que te surja. En Allfin estamos para ayudarte. Si tienes pensado comprar una casa siempre puedes venir a nuestra oficina y te asesoraremos gratuitamente. También podemos ayudarte a encontrar la casa ideal para ti. ¡Contacta con nosotros si lo necesitas!